博鱼体育- 博鱼体育官方网站- APP下载业绩比较基准vs业绩计提基准:一词之差意思天壤之别

2026-06-02博鱼体育,博鱼体育官方网站,博鱼体育APP下载老李和老王在散步中,老王刚看到一只产品的详情页里,醒目地写着“业绩比较基准:年化8%”。(下方也清晰地列出了“业绩比较基准不代表产品未来表现,不构成收益承诺”的风险提示)

老王眼睛一亮,完全没在意下面的提示语:“老李你看,这个好,年化8%!是不是比银行理财强多了?”他兴冲冲地把手机递过去。

老李接过来,指着那行清晰的提示语笑着说:“老王,你又只看大数字了。这写的不是‘预期收益’,是‘业绩比较基准’——而且你看下面这行字,意思差远了。”

“还真不是。”老李把手机还给他,业绩比较基准只是一个作为比较的标杆,但绝不保证一定能做到。”

“对。”老李指了指手机里刚刚弹出的“高息理财”短信,“要是有人敢给你拍胸脯保证固定收益,那反而要警惕了,很可能是盯着你本金的陷阱。来,咱们找个凉亭坐坐,我给你仔细讲讲这个‘业绩比较基准’到底是怎么回事。”

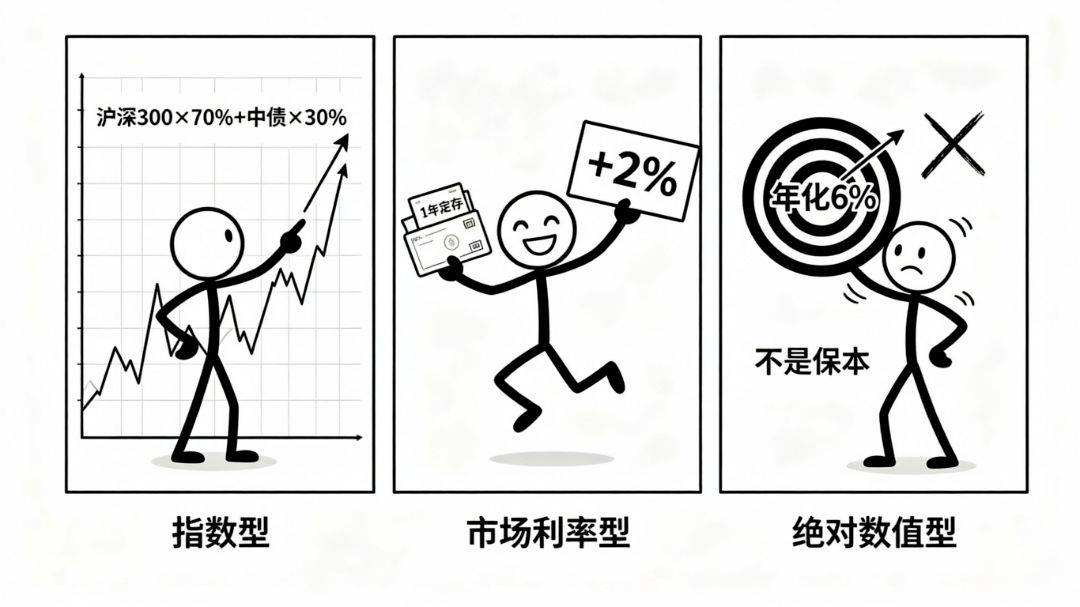

第一种是“指数型”。这是最常见的形式。用来衡量基金相对于市场的超额收益能力。它通常分为两种:

1、单一指数型:直接对标某个宽基指数。例如“沪深300指数收益率”、“中证500指数收益率”。这在指数增强策略中非常普遍。

2、复合指数型:根据产品的资产配置比例,将股票、债券等不同市场的指数进行加权。例如“沪深300指数收益率×70%+中债综合指数收益率×30%”,常见于宏观策略或混合策略的私募产品。

第二种是“市场利率型”。常见于债券基金或偏稳健策略的产品,比如“一年期定期存款利率+2%”。这不难理解,就是产品想跑赢银行定存,力争给投资者获取多一点回报。

第三种是“绝对数值型”。有些追求绝对收益的私募基金,可能会在合同里约定一个固定的业绩比较基准,比如“年化6%”,但这不等于“你一定能拿到6%的收益”。

老李摇了摇头:“千万别这么想。业绩比较基准不是预期收益率,不代表产品未来的实际收益,更不构成对收益的承诺”。基金合同里通常会附上一大段风险提示,大意就是——这个数字只是参考坐标,不保证本金不受损失,也不保证能拿到这个数,市场一波动,实际收益可能比基准高,也可能低一大截。

老王又问:“那业绩比较基准,是不是就是我听说的那个‘业绩计提基准’?好像都和基准有关?”

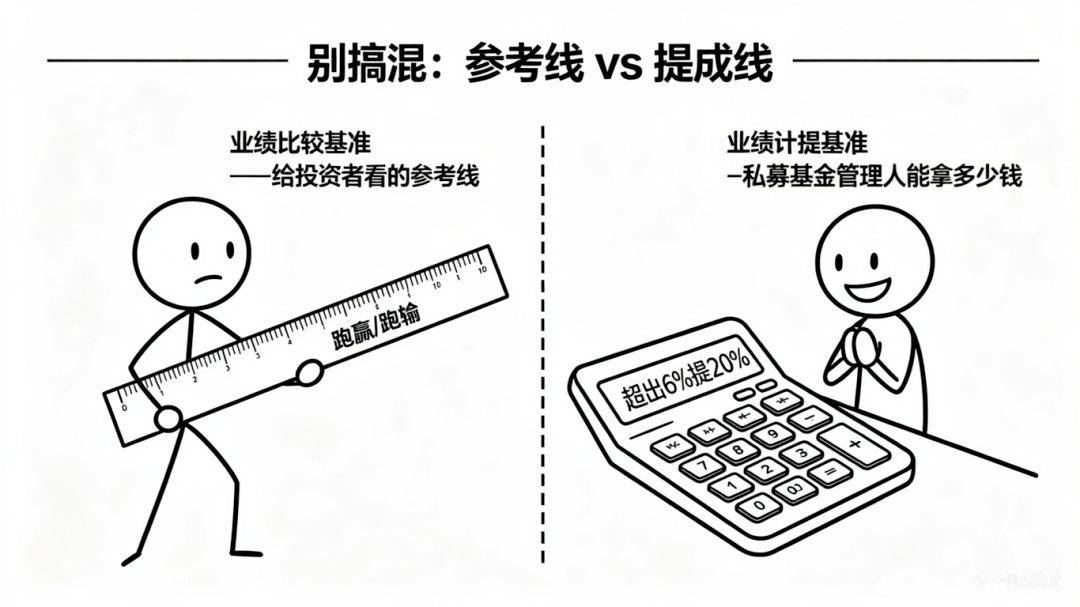

业绩比较基准是衡量基金表现的“尺子”,用来判断基金经理到底是跑赢了还是跑输了。

业绩计提基准则是基金经理能不能拿额外奖金的分水岭。打个比方,一只私募基金合同约定,以“年化6%”作为业绩计提基准,超出部分提取20%作为业绩报酬。基金这一年赚了10%,那超出的4%里基金管理人能分走20%,也就是0.8%。

两者的核心区别:业绩比较基准是给投资者看的“参考线”,用来判断基金表现优劣;业绩计提基准是给私募基金管理人算账的“提成线”,关系到管理人能拿多少业绩报酬提成。前者关乎怎么“看”基金好不好,后者关乎管理人怎么“分”赚到的钱。

第一,高基准不等于好收益。业绩比较基准高,基金经理的投资策略可能会比较激进、风险可能较大。

第二,拿实际收益和基准比,别只看数字本身。一只基金赚了5%,看上去一般,但如果它的基准是一年期存款利率(比如1.5%),那这只产品的表现还是比较不错的。反过来,基金赚了10%,但如果基准是沪深300(同期涨了12%),那这只基金则跑输了基准。

第三,不同产品不能直接比基准。老王拿着两只不同策略和业绩比较基准的产品,一只有8%的业绩比较基准,一只挂钩沪深300,这俩完全不是一码事,没法直接比出哪个更厉害。

基金销售有限责任公司(“我司”)提供并发布,不代表我司的任何立场,不构成任何投资建议。文章图片由千问包AI生成,仅为举例之用,不构成任何收益预测或保证。

投资有风险,我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。

投资者应谨慎注意各项风险,购买基金产品前须认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并审慎作出投资决策。基金投资实行“买者自负”原则,投资者自行负担基金运营状况与基金净值变化引致的投资风险。